中商情报网讯:电子元器件是电子元件和小型的机器、仪器的组成部分,其本身通常由若干零件构成。随着中国IT 行业的迅速发展,电子元器件行业也保持高速发展。

一、产业链

电子元器件上游为原材料及设备,包括电子材料、封装材料、辅助材料、专用设备与仪器;中游为各类电子元器件,主要有集成电路、半导体分立器件、PCB、传感器、连接器、电容等;下游应用于消费电子、汽车电子、物联网、航天航空、军工等领域。

二、上游分析

1.半导体材料

(1)市场规模

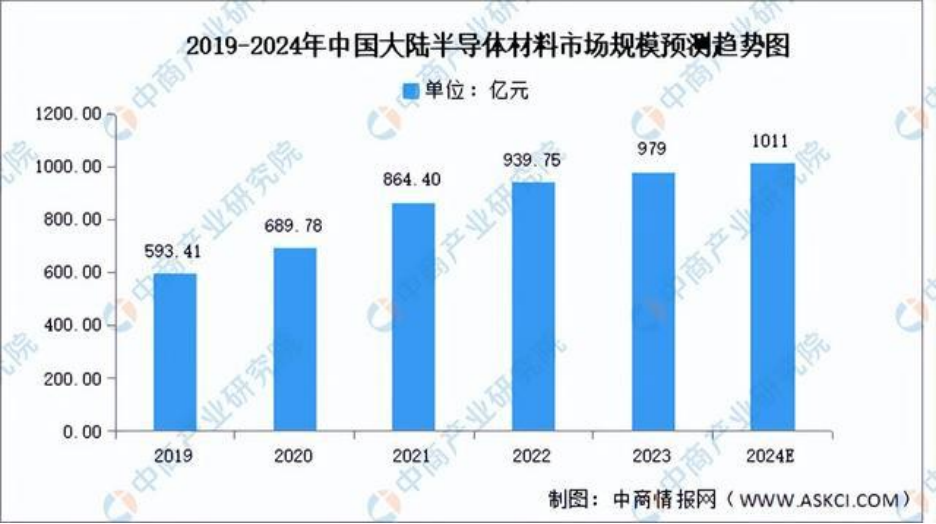

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年中国大陆半导体材料市场规模约为939.75亿元,同比增长8.72%,2023年约为979亿元。中商产业研究院分析师预测,2024年市场规模将达1011亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

2.玻璃基板

(1)市场规模

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2024-2029全球及中国半导体封装用玻璃基板行业深度研究报告》显示,我国玻璃基板市场规模由2018年的173亿元增长至2022年的310亿元,复合年均增长率为15.7%,2023年市场规模约为333亿元。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,2024年我国玻璃基板市场规模将增至347亿元。

数据来源:中商产业研究院整理

(2)竞争格局

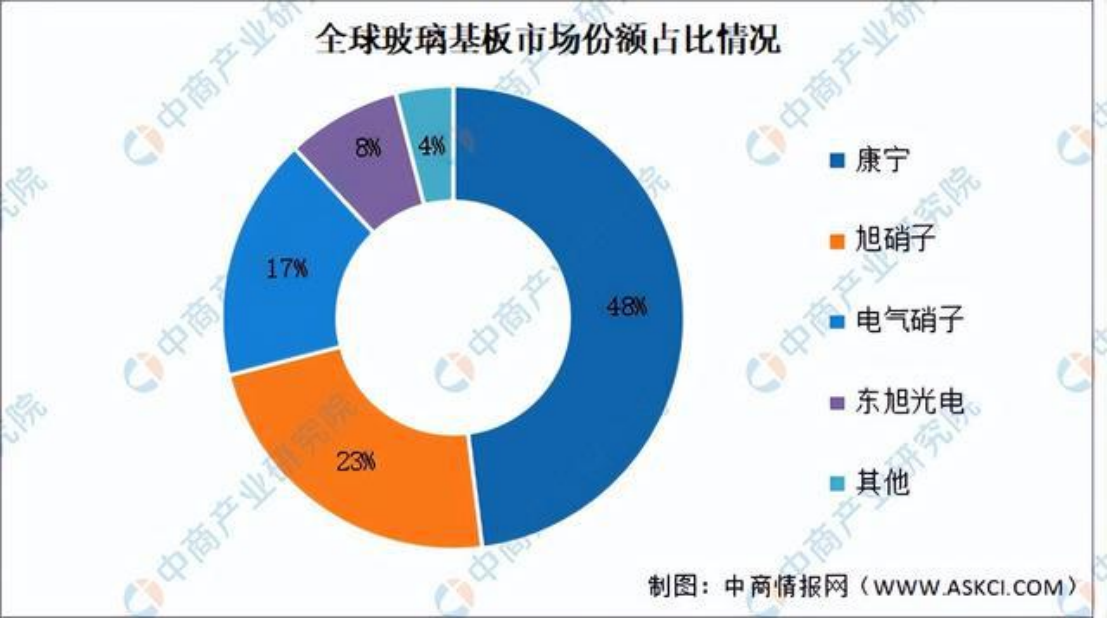

康宁在玻璃基板行业中占据主导地位,目前占比达48%,接近市场的一半。其次分别为旭硝子、电气硝子、东旭光电,占比分别为23%、17%、8%。

数据来源:中商产业研究院整理

3.封装材料

(1)封装基板

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场主要被德国、韩国、日本厂商占据,本土厂商产品相对单一或低端。重点企业包括贺利氏、铭凯益、日铁、田中、一诺电子、万生合金等。

资料来源:中商产业研究院整理

三、中游分析

1.电子元器件市场规模

电子元器件是现代电子工业的基础,几乎涉及到国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛,我国电子元器件行业整体呈现市场规模大、增长速度快的特征,市场规模增长显著。中商产业研究院发布的《2024-2029年中国电子元器件行业市场前景预测及未来发展趋势研究报告》数据显示,我国电子元器件市场规模由2017年的68909亿元增长至2022的149277亿元,复合年均增长率为16.7%。2023年全年约为171760亿元。中商产业研究院分析师预测,2024年市场规模将继续增长至189142亿元。

数据来源:Wind、中商产业研究院整理

2.集成电路

(1)产量

随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加,2023年我国集成电路产量回升势头强劲。中商产业研究院数据库显示,2023年我国集成电路产量3514.35亿块,同比增长6.9%。2024年1-4月,中国集成电路产量达1353.9亿块,同比增长37.2%。

数据来源:中商产业研究院数据库

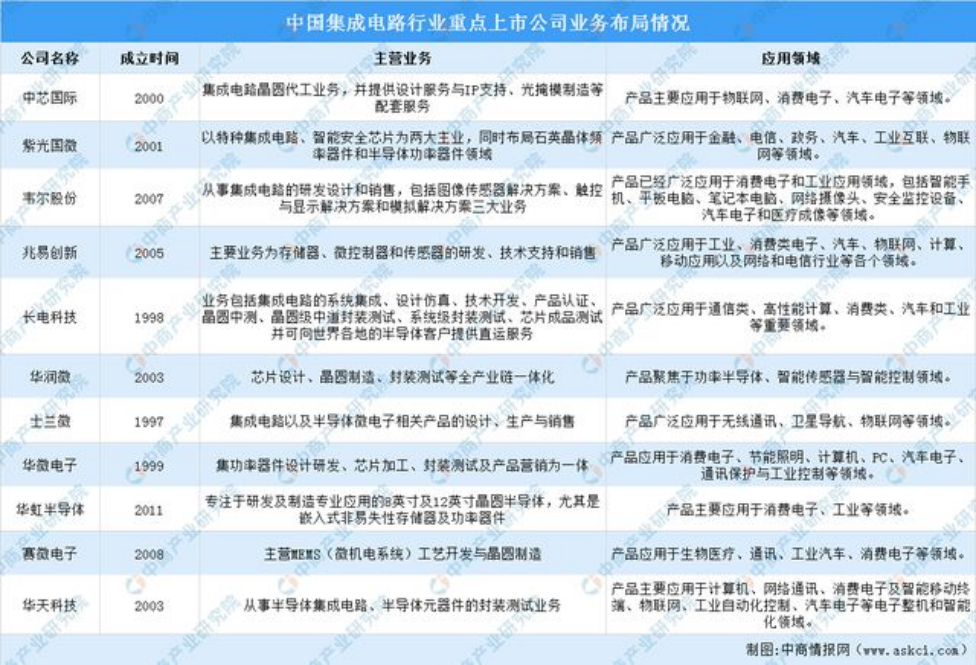

(2)重点企业分析

集成电路行业包括集成电路设计、制造和封测三个环节。当前,集成电路企业不断发力,加强产品创新研发设计,推动先进封测基地项目建设和封测资源的整合。

目前,各大上市企业产品主要应用于消费电子、汽车、工业、物联网、无线通讯、卫星导航、生物医疗等领域。

资料来源:中商产业研究院整理

3.半导体分立器件

(1)产量

近年来,随着物联网、可穿戴设备、云计算、大数据等新兴应用领域的快速发展,各行各业对半导体分立器件的需求保持增长,中国半导体分立器件产量平稳提升。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件产量达7875亿只,较上年增长85亿只。中商产业研究院分析师预测,2024年中国半导体分立器件产量将达到7933亿只。

数据来源:半导体行业协会、中商产业研究院整理

(2)重点企业分析

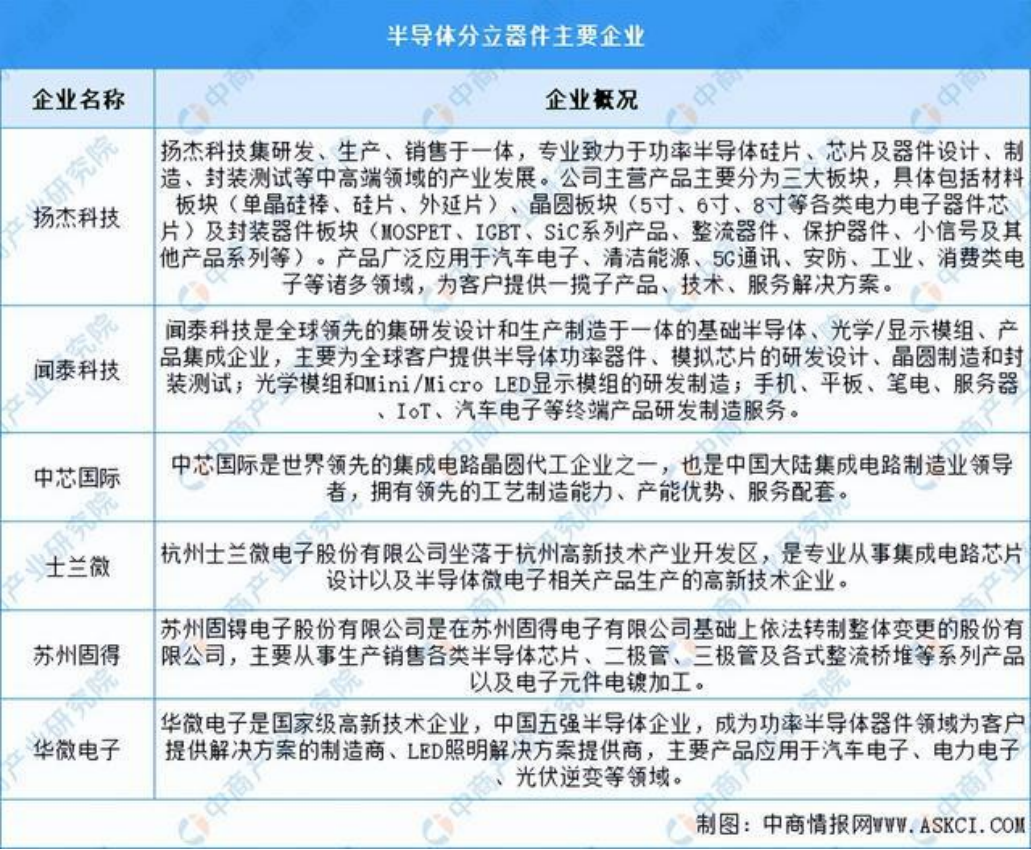

半导体分立器件代表企业有扬杰科技、闻泰科技、中芯国际、士兰微、苏州固得、华微电子。具体如图所示:

资料来源:中商产业研究院整理