再生橡胶行业定义

再生橡胶是指通过回收和再加工废旧橡胶制品,将其加工成可再利用的原料或制成新产品的材料。再生橡胶通常包括废轮胎、废胶管、废胶板等废弃橡胶制品的回收和处理过程。在再生橡胶的生产过程中,废旧橡胶经过物理、化学或热力处理,去除污染物和杂质,然后进行粉碎、加工和混炼,最终得到具有一定性能的再生橡胶原料或制品,可以用于生产新橡胶产品,如轮胎、地垫、橡胶管道等。再生橡胶的使用可以有效减少对自然资源的依赖,并降低环境污染。

再生橡胶行业分类

根据废胶的来源和用途,再生橡胶可进行多种分类。例如,根据废胶的来源,再生橡胶可分为外胎类、内胎类、胶鞋类等。这些分类主要基于原始橡胶制品的种类和用途。此外,市场上常见的再生胶还有乳胶再生胶、三元乙丙再生胶、轮胎再生胶、丁基再生胶、丁腈再生胶等。这些类型的再生橡胶是根据其化学成分或生产工艺来区分的。这些不同类型的再生橡胶在橡胶制品的生产中都可以部分替代生胶使用。这种替代不仅有助于节约生胶和炭黑的使用,降低了生产成本,而且可以改善加工性能,使得生产过程更为高效。更重要的是,某些类型的再生橡胶还可以改善最终橡胶制品的性能,提高其质量和耐用性。

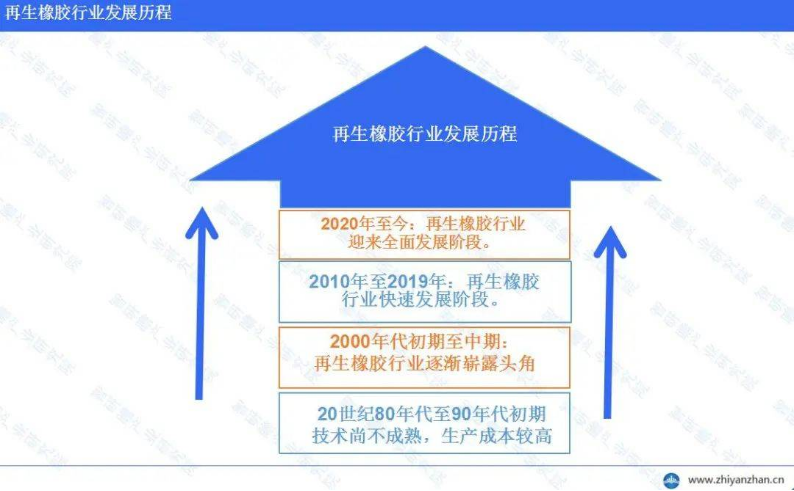

再生橡胶行业发展历程

最初阶段,再生橡胶行业起步,技术不成熟,市场规模较小,应用主要局限在低端产品领域。随着环境意识的提升,再生橡胶行业逐渐崭露头角,技术得到改进和完善。在此期间,再生橡胶的应用领域逐渐扩大,为环保橡胶制品提供了替代选择。在过去的十年里,再生橡胶行业蓬勃发展,技术不断进步,生产成本不断降低,品质不断提高。再生橡胶产品的需求量显著增加,应用范围广泛涵盖了汽车制造、轮胎制造和建筑工程等多个领域。随着全球环保意识的提高,再生橡胶行业正迎来全面发展的时期,政府和企业加大对再生橡胶技术的投入,推动其在全球范围内的快速发展,为推动橡胶产业的可持续发展做出了重要贡献。

再生橡胶行业上中下游

再生橡胶上游原材料主要来源于废旧硫化橡胶及硫化制品边角料。这些废弃材料经过一系列物理化学处理,转化为可再硫化的橡胶材料,即再生橡胶。下游应用领域广泛,再生橡胶在橡胶与非橡胶领域都有着重要的应用。在橡胶行业,再生橡胶已经成为轮胎、胶管、输送带等制品的重要原料,这些制品广泛应用于交通运输、工业等领域。此外,在建筑材料、市政工程等非橡胶行业,再生橡胶也实现了大量应用,如油毡、密封胶腻等建筑材料,以及地下管道的防护层、防腐材料等市政工程材料。这种跨领域的应用,不仅促进了再生橡胶行业的发展,也有助于推动其他相关行业的可持续发展。值得一提的是,再生橡胶在轮胎制造中发挥了重要作用,全国橡胶资源总量的70%被用于轮胎制造,而3吨再生橡胶可以替代1吨天然橡胶,这对于缓解天然橡胶资源短缺、降低生产成本、促进环境保护等方面都具有重要意义。

智研瞻产业研究院发布:《中国再生橡胶行业深度调研与投资战略规划分析报告 》

我国再生橡胶行业市场规模和增长率

根据中国橡胶工业网的评估,从2014年至2019年,我国废旧轮胎的年产量由1145万吨增至1480万吨,年均增长率为5.3%。尽管我国废旧轮胎的回收率持续稳定上升,但直至2019年,其回收率仍未达到50%,这意味着该领域仍然存在大量的增长机会。再生橡胶行业上游原材料供应充足,预计未来几年仍将保持稳定增长趋势,仍存在较大发展空间。

然而,需要指出的是,中国的再生橡胶市场主要由中小型企业构成。这些企业通常面临生产规模小、设备陈旧的问题,而且两极分化现象显著。大型企业的生产规模超过万吨,甚至个别企业的产能能达到十万吨以上。总的来说,我国再生橡胶行业的市场规模正在逐步扩大,上游原材料供应充足,生产和消费都在增长。但不可忽视的是,行业的发展仍然面临“小、散、弱”的挑战,即企业规模小、分布散、竞争力弱的问题,这需要进一步推动行业的整合和优化。在未来,提高废旧轮胎的回收率、优化再生橡胶行业的产业结构,将是该行业发展的重要方向。

再生橡胶市场供需情况

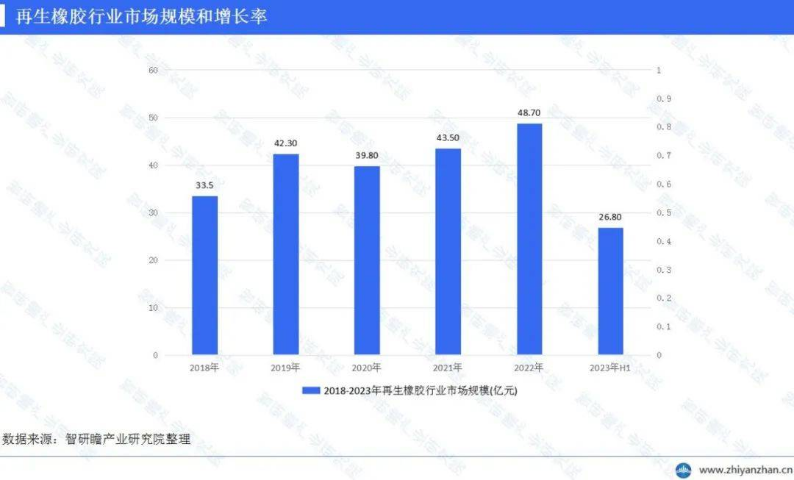

2020年我国再生橡胶市场规模达39.8亿元,虽然同比减少3.86%,但市场需求量的减少并未对市场整体规模造成显著影响。值得注意的是,近年来我国轮胎行业对再生橡胶的稳定需求成为了推动该行业发展的重要动力。与此同时,在我国合成橡胶行业生产和消费继续呈现增长趋势的同时,废旧轮胎的回收量和产量也呈现总体上升趋势。这些因素导致国内再生胶市场供应量持续增加。

2020年我国再生橡胶产量达460万吨,需求量459.7万吨。从原料来看,胶粉是生产再生橡胶的主要材料之一。据此推算,再生橡胶460万吨需胶粉约420万吨,加上85万吨胶粉直接施用,所以2020年胶粉产量达到505万吨。

然而,报废轮胎回收率仍未达到50%,表明该行业仍有巨大的增长潜力。其实根据统计,2020年我国废旧轮胎产量为1390万吨,同比减少4.1%。这在一定程度上反映出我国再生橡胶产业发展仍面临一些挑战。

再生橡胶行业进出口情况

在再生橡胶的国际贸易方面,2019年标志着我国再生橡胶行业的一个重要转折点。在这一年,我国再生橡胶的进口量首次超过了出口量,揭示了国内市场对再生橡胶的需求增长。2019年我国再生橡胶的出口数量为9.76万吨,表明我国在全球再生橡胶市场中依然保持一定的出口规模。然而,同年我国再生橡胶的进口数量达到了11.54万吨,这个数字超过了出口量,也凸显了国内再生橡胶市场的活跃和需求的旺盛。

进入到2020年,这一趋势得到了延续,再生橡胶的进口数量在继续增加,而出口数量则有所减少。据统计,2020年我国再生橡胶的进口金额为1.38亿美元,同比增长了17.8%,而出口金额则为1.23亿美元,同比增长了44.78%。

然而,到了2021年,情况又发生了一些变化。该年的前三个季度,我国再生橡胶的进口金额达到了1.5亿美元,同比增长了17.83%。此外,2021年9月,我国再生橡胶的进口量较去年同期增加了9.11%,但环比却出现了下降。同时,该月的进口均价为692.24美元/吨,比上月下跌了2.47%。总的来看,近年来我国再生橡胶行业在进出口方面表现出波动性,但总体上看,进口量在逐年增加,而出口量则有所减少。

再生橡胶行业政策

再生橡胶行业政策主要关注废旧轮胎的回收利用,以减少环境污染和资源浪费。政府鼓励企业采用先进的技术和设备进行废旧轮胎的回收处理,提高再生橡胶的质量和产量。同时,政府还通过税收优惠、补贴等措施,支持再生橡胶行业的发展。此外,政府还加强了对废旧轮胎回收市场的监管,打击非法倾倒和非法交易行为,确保废旧轮胎回收行业的健康发展。

再生橡胶行业存在的问题

首先,再生橡胶行业的生产企业普遍规模较小,设备落后。目前,中国的再生橡胶市场构成以中小型厂家为主流,大型企业年生产规模在万吨以上的情况并不多见。这种“小、散、弱”的状况,限制了该行业的发展和规模化经营。其次,废旧橡胶资源的回收效率偏低,导致原料短缺的问题相当严重。据商务部统计,目前废旧轮胎回收量仍保持在650万吨以上,但废旧轮胎年产量约为1500万吨。这意味着再生橡胶行业面临严峻的原材料供应压力。

此外,再生橡胶行业的环保问题也不能忽视。再生橡胶的生产过程中会产生大量的废水、废气和固体废弃物,如果处理不当,将对环境造成严重污染。最后,再生橡胶行业的技术水平还有待提高。尽管近年来有了一定的进步,但与国际先进水平相比,仍存在一定的差距。这在一定程度上制约了我国再生橡胶产品的品质和市场竞争能力。

再生橡胶行业发展前景预测

再生橡胶行业在未来有着广阔的发展前景。随着环保压力逐渐增大,节能环保、清洁生产已成为行业发展的主要潮流。再生橡胶行业将更加注重生产过程中的环保问题,推动绿色清洁生产。全球对废旧资源回收利用的重视也为再生橡胶的回收利用提供了重要的发展方向,既有助于环保,又能缓解原料供应压力。政府也持续加强政策支持,如减免再生橡胶产品增值税,为行业发展提供有力保障。科技的进步将带来新机遇,提升橡胶性能,拓宽应用领域。随着汽车工业、高速公路建设等行业的发展,再生橡胶的市场需求将持续增长,而国际市场也提供了巨大发展空间。总体来说,再生橡胶行业前景广阔,但也需积极应对环保、技术等挑战,寻求创新解决方案,以实现可持续发展。